1. Asignación tributaria a la Iglesia católica

La disposición adicional decimoctava de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en desarrollo de lo previsto en el artículo II del Acuerdo con la Santa Sede ha establecido con carácter indefinido y con vigencia desde el 1 de enero de 2007, que el Estado destinará al sostenimiento de la Iglesia católica el 0,7% de la cuota íntegra del IRPF correspondiente a los contribuyentes que manifiesten su voluntad en tal sentido.

2. Asignación de cantidades a fines de interés social

De acuerdo con lo establecido en la disposición adicional quincuagésima de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 (BOE del 30), para este año el Estado destinará a subvencionar actividades de interés social el 0,7 por 100 de la cuota íntegra del IRPF correspondiente a los contribuyentes que manifiesten expresamente su voluntad en tal sentido.

Según el artículo 2 del Real Decreto-ley 7/2013, de 28 de junio, de medidas urgentes de naturaleza tributaria, presupuestaria y de fomento de la investigación, el desarrollo y la innovación (BOE del 29), son ejes de las actividades de interés general consideradas de interés social, y como tales serán tenidos en cuenta en la determinación de las bases reguladoras de las ayudas financiadas con el porcentaje fijado del rendimiento del Impuesto sobre la Renta de las Personas Físicas a otros fines de interés general considerados de interés social, los siguientes:

La atención a las personas con necesidades de atención integral socio-sanitaria.

La atención a las personas con necesidades educativas o de inserción laboral.

El fomento de la seguridad ciudadana y prevención de la delincuencia.

La protección del medio ambiente.

- La cooperación al desarrollo.

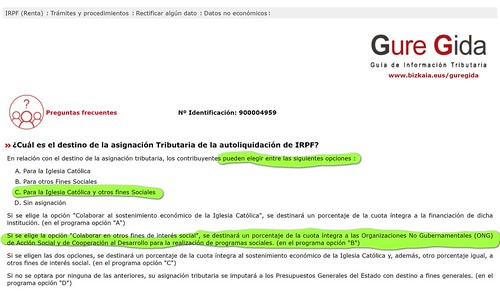

Opciones para el contribuyente:

LO MEJOR: Marcar ambas casillas: Iglesia católica y fines sociales. En este caso se destinará un 0,7% a cada una de las opciones. En total 1,4% de la cuota íntegra del IRPF.

Marcar una de las dos casillas: fines sociales o Iglesia católica.

- No marcar ninguna opción (el 0,7% de la cuota íntegra del IRPF se imputará a los Presupuestos Generales del Estado con destino a fines generales).

Esta doble asignación, sin merma para ninguno de los dos objetivos (Iglesia y Fines Sociales) también se aplica en los Territorios Forales (ver imagen de tributación en Bizkaia).